Wejście na zagraniczny rynek, niezależnie od tego, czy oferujemy produkty, czy usługi, stanowi spore wyzwanie. Każdy region charakteryzuje się bowiem własną specyfiką. Odmienny jest nie tylko system prawny czy poziom zaawansowania technologicznego, ale także chłonność rynku, koszty pozyskania klienta oraz kultura biznesowa i nawyki zakupowe konsumentów.

O ile czynniki makroekonomiczne czy regulacje prawne można stosunkowo łatwo zweryfikować poprzez analizy i wsparcie lokalnych ekspertów, o tyle bariery kulturowe są znacznie trudniejsze do uchwycenia. To właśnie te mniej wymierne aspekty często przesądzają o sukcesie rynkowym i trwałości relacji z zagranicznymi kontrahentami.

W naszej serii przewodników staramy się przedstawiać różne aspekty działalności biznesowej na zagranicznych rynkach.

Niemiecki rynek w dobie kryzysu. Jak zabezpieczyć polski eksport?

W dobie obecnych zawirowań, gdy „niemiecka lokomotywa gospodarcza” mierzy się z głębokimi wyzwaniami strukturalnymi, kluczem do sukcesu polskich eksporterów staje się nie tylko jakość produktu, ale przede wszystkim precyzyjne zarządzanie ryzykiem. Statystyki nie pozostawiają złudzeń: rosnąca liczba upadłości oraz zatory płatnicze za naszą zachodnią granicą wymuszają na rodzimych przedsiębiorcach zmianę podejścia do zawieranych kontraktów.

Amelia Bień, Dyrektor Departamentu Windykacji w KUKE

Działalność gospodarcza w Niemczech - przewodnik dla firm

Ten przewodnik jest oparty na naszych wieloletnich doświadczeniach w windykacji na rynku niemieckim. Nie jest to jedynie teoretyczny wykład, lecz praktyczny zestaw narzędzi, który pomoże:

- skutecznie weryfikować kontrahentów jeszcze przed wysyłką pierwszego towaru,

- konstruować bezpieczne umowy, które w razie sporu pozwolą na dochodzenie roszczeń przed polskimi sądami,

- wykorzystywać nowoczesne procedury, aby maksymalnie skrócić czas odzyskiwania należności.

Wierzymy, że wiedza zawarta w tym opracowaniu pozwoli uniknąć kosztownych błędów, a w sytuacjach kryzysowych – zareagować szybciej.

Zapraszamy do lektury!

Pliki do pobrania

Według GUS w minionym kwartale ogłoszono upadłość sześciu firm budowlanych w porównaniu z 26 i 14 w odpowiednio I i II kw. oraz ośmioma rok wcześniej. W efekcie po dziewięciu miesiącach tego roku mamy już 46 bankructw w budowlance, podczas gdy przed rokiem było 40 takich przypadków.

Z danych gromadzonych przez Polski Fundusz Rozwoju wynika, że od stycznia do września w sektorze doszło do 12 restrukturyzacji przeprowadzonych na drodze sądowej wobec czterech rok wcześniej, natomiast restrukturyzacji uproszczonych było w ciągu trzech kwartałów odpowiednio 48 (ustalenie dnia układowego) i 53 (regulacje „covidowe” obowiązujące do grudnia 2021 r.). Jeśli chodzi o sumę przypadków niewypłacalności to kwartalnie wyglądało to następująco od początku br.: 43, 27 i 27, podczas gdy w 2021 r. było to: 30, 30 i 19.

Od początku roku mamy do czynienia ze wzrostem niewypłacalności w sektorze budowlanym o około 1/4 i niestety należy oczekiwać dalszego pogorszenia sytuacji. Sezonowe ograniczenie aktywności w okresie zimowym może się przeciągnąć na cały przyszły rok. Firmy budowlane z racji swojej specyfiki najszybciej zostały dotknięte efektami dominujących w światowej gospodarce niekorzystnych zjawisk: rosnących cen energii i surowców, ograniczenia płynności czy wzrostu kosztów finansowania. Z lokalnego podwórka doszły do tego jeszcze kłopoty z dostępem do pracowników i rosnące koszty zatrudnienia oraz znaczne ograniczenie inwestycji publicznych w infrastrukturę związane m.in. z kwestią funduszy unijnych. W konsekwencji spadku liczby zleceń od państwowych zamawiających zaostrzyła się konkurencja, objawiająca się silną presją na rentowność działania. Funkcjonowanie utrudniała dodatkowo duża niestabilność cen materiałów. Wprowadzane waloryzacje cen kontraktów przynoszą tylko nieznaczną i raczej doraźną ulgę.

W związku z tą sytuacją instytucje finansowe prezentują restrykcyjne podejście wobec podmiotów z branży budowlanej. Dotyczy to zwłaszcza firm operujących w segmencie budownictwa mieszkaniowego, który cierpi z powodu spadku popytu, oraz tych z wysokimi wskaźnikami zadłużenia dotkniętych wysokimi stopami rynkowymi oraz zmniejszonym apetytem inwestorów i banków na ryzyko. Łagodniej oceniane są spółki finansujące działalność ze środków własnych, posiadające poduszkę płynnościową i portfele zamówień.

Wielką szansą dla polskich firm budowlanych byłby oczywiście udział w odbudowie Ukrainy w przypadku zakończenia bądź chociażby ograniczenia działań wojennych. Ponadto gdy brakuje wystarczającego finansowania ze strony państwa, należy pomyśleć o aktywowaniu inwestycji w formule partnerstwa publiczno-prywatnego, które dotychczas w naszym kraju nie były szeroko stosowane. Nie możemy pozwolić sobie na „dziurę” w zamówieniach. Dla nielicznych, ale zawsze warto brać to pod uwagę, istnieje szansa, by włączyć się do inwestycji i projektów infrastrukturalnych prowadzonych w innych krajach, również tych ościennych. Przy współudziale KUKE można się również pokusić o dalsze kierunki, takie jak Bliski Wschód czy Afryka, w których to inwestycje finansowane są z szeroko dostępnych międzynarodowych środków.

Grzegorz Kwieciński, dyrektor departamentu ryzyka ubezpieczeniowego KUKE

Dane dotyczące liczby niewypłacalności wskazują na istotne pogorszenie kondycji finansowej branży budowlanej w wyniku koincydencji szeregu niekorzystnych zjawisk, które od II poł. 2021 r. negatywnie oddziałują na polski sektor budownictwa. W okresie styczeń-wrzesień br. upadło lub zdecydowało się na wszczęcie postępowania restrukturyzacyjnego więcej przedsiębiorstw niż w fazie kumulacji robót w segmencie infrastruktury w 2018 r., która niemalże zakończyła się załamaniem dużej części rynku budowlanego. W 2022 r. warunki funkcjonowania sektora budownictwa wydają się znacznie trudniejsze niż w feralnym 2018 r. i, co gorsza, wiele wskazuje na to, że w nadchodzących miesiącach sytuacja finansowa firm budowlanych może ulec dalszemu pogorszeniu.

Po pierwsze, firmy budowlane zmagają się z rekordowymi kosztami związanymi z bezprecedensowym wzrostem cen materiałów i paliw, silną presją płacową oraz rosnącymi wydatkami na obsługę kredytów i leasingu na skutek szybkiego tempa podwyżek stóp procentowych przez RPP od października 2021 r. Po drugie, budownictwo, które razem z branżami pokrewnymi jest odpowiedzialne za wytworzenie ok. 13-14 proc. krajowego PKB, zaczyna odczuwać negatywne konsekwencje pogorszenia koniunktury inwestycyjnej w polskiej gospodarce. Z powodu wysokich kosztów wykonawstwa, rosnących kosztów finansowania i ogólnej niepewności co do rozwoju sytuacji gospodarczej i geopolitycznej na świecie, wielu inwestorów wstrzymuje się z uruchamianiem nowych projektów inwestycyjnych w segmencie prywatnym. W segmencie publicznym trwa natomiast oczekiwanie na środki unijne, bez których nie będą mogły rozpocząć się duże inwestycje infrastrukturalne, w tym zwłaszcza na rynku energetycznym i kolejowym. Przy założeniu, że nie dojdzie do dalszej eskalacji politycznego sporu polskiego rządu z instytucjami UE, przez który Polska nie otrzymuje jak dotąd środków w ramach KPO, to fundusze z najważniejszego źródła, czyli z budżetu UE na lata 2021-2027, powinny na większą skalę napłynąć do Polski dopiero w okolicach 2024 r. Jednocześnie zachodzi poważne ryzyko, że ze względu na rosnące wydatki w zakresie polityki społecznej i obronnej dojdzie również do cięć w programach inwestycyjnych finansowanych lub współfinansowanych bezpośrednio z budżetu państwa. W rezultacie brak nowych projektów w segmencie infrastrukturalnym, mieszkaniowym i nieruchomości komercyjnych będzie prowadził do stopniowego spadku przychodów firm budowlanych po 2022 r.

Należy zwrócić uwagę, że na okres spowolnienia inwestycyjnego zdecydowanie lepiej są przygotowane największe firmy wykonawcze, ponieważ przez ostatnie 2-3 lata udało im zbudować stabilne fundamenty ekonomiczne, mają zdywersyfikowany portfel kontraktów w różnych segmentach budownictwa, a w kolejnych kwartałach mogą liczyć na stabilizację cen materiałów i usług budowlanych. Ze względu na spadającą liczbę nowych projektów inwestycyjnych wśród dużych wykonawców nasili się jednak konkurencja o pozyskanie nowych kontraktów, która wymusi na firmach obniżkę oczekiwanych marż z tytułu realizowanych inwestycji. W zdecydowanie trudniejszym położeniu znajdują się podmioty z sektora MŚP, czyli mniejsze przedsiębiorstwa wykonawcze skoncentrowane na wąskich segmentach rynku budowlanego oraz małe firmy podwykonawcze, dla których spadające przychody i rekordowe koszty mogą okazać trudnym do pokonania wyzwaniem.

dr Damian Kaźmierczak, główny ekonomista Polskiego Związku Pracodawców Budownictwa

W ciągu dwóch wakacyjnych miesięcy tego roku doszło do 43 upadłości przedsiębiorstw, co oznacza spadek o 37 proc. w porównaniu z sytuacją sprzed roku. Za to o 36 proc. do 28 przypadków wzrosła w ujęciu rocznym liczba ogłoszonych przez sąd restrukturyzacji.

Z możliwości zgłoszenia obwieszczenia o ustaleniu dnia układowego skorzystało 280 firm (odpowiednio 192 w lipcu i 88 w sierpniu) – jest to nowa procedura restrukturyzacyjna, która weszła w życie od 1 grudnia 2021 r., dająca ochronę przed wierzycielami w celu przeprowadzenia szybkiej naprawy finansów przedsiębiorstwa.

W sumie 350 podmiotów dotknął w okresie wakacji stan niewypłacalności, skutkując przejściem w różne formy restrukturyzacji bądź bankructwem. Licząc skumulowaną wielkość z ostatnich 12 miesięcy, czyli od września 2021 r. do sierpnia br., niemal 2,2 tys. firm znalazło się w takiej sytuacji, przy czym samych upadłości ogłoszono 376. Poziom ponad 2 tys. niewypłacalnych podmiotów utrzymuje się od lata ubiegłego roku. Wówczas został on osiągnięty za sprawą wprowadzonego w czerwcu 2020 r. uproszczonego postępowania o zatwierdzenie układu, z którego chętnie korzystały spółki prawa handlowego, ale za 2/3 przypadków odpowiadały indywidualne działalności gospodarcze. Z ustanowionego w jego miejsce „ustalenia dnia układowego” jeszcze skrzętniej korzystają indywidualni przedsiębiorcy, których zgłoszenia do Krajowego Rejestru Zadłużonych stanowią 77 proc. obwieszczeń (od grudnia 830 spraw w porównaniu z 249 od spółek prawa handlowego).

Pogarszająca się od kilku miesięcy sytuacja makroekonomiczna, przejawiająca się głównie szybko rosnącymi cenami, przede wszystkim energii, jeszcze nie znajduje wyraźnego odbicia w statystykach dotyczących niewypłacalności firm. Od roku lista takich podmiotów gospodarczych liczy ponad 2 tys. pozycji i ta wielkość jest względnie stabilna. Pocieszające jest też to, że nie przybywa upadłości likwidacyjnych, a przedsiębiorstwa chętnie i skutecznie wykorzystują różne formy restrukturyzacji zadłużenia wprowadzone czy to tymczasowo na okres pandemii czy już jako rozwiązanie docelowe. Można oczekiwać stopniowego pogorszania się jednak tych statystyk, przy czym najtrudniejsze będzie pierwsze półrocze 2023 r., gdy w Europie skumulują się ryzyka związane z dostawami prądu, gazu i paliw w okresie zimowym będące pochodną agresji Rosji na Ukrainę. Na razie firmom spadają wskaźniki rentowności działania, która przekrojowo w gospodarce skoczyła podczas pandemii do wieloletnich maksimów. Powoli pogarsza się płynność finansowa, co wynika z ograniczenia akcji kredytowej przez banki, dynamicznie rosnących kosztów, jak i wygasania rządowych programów pomocowych. Trudno liczyć na wsparcie w postaci popytu z zagranicy, gdy wiele krajów będzie balansować na granicy recesji, a trzy z pięciu najważniejszych dla Polski rynków zbytu, odpowiadających za prawie 40 proc. eksportu, doświadczy spadku PKB.

Swoją ocenę określającą pierwsze półrocze przyszłego roku jako okres największych wyzwań dla sektora przedsiębiorstw w Polsce opieramy m.in. na obserwacji naszego portfela, który zawiera ok. 160 mld zł ubezpieczonych należności. Ostatnie miesiące przyniosły ponad dwukrotny wzrost wartości należności, o których windykację zwracają się do nas klienci. Zwykle ok. 1/3 spraw zamienia się w szkody, ponieważ kontrahenci upadają lub restrukturyzują dług. Warto podkreślić, że wartościowo wniosków o windykację jest już więcej niż w 2019 r., co pozwala wnioskować, że po „sztucznym” zamrożeniu na czas pandemii statystyk dotyczących niewypłacalności może nastąpić wychylenie w drugą stronę.

Wszystkie oczekiwania zawierają oczywiście w sobie ogromną „domieszkę” niepewności związaną z przebiegiem wojny w Ukrainie, sytuacji na rynku surowców energetycznych, dalszych posunięć głównych banków centralnych oraz kondycji i polityki Chin rzutujących na światową gospodarkę z powodu wielkiego wpływu na globalne łańcuchy dostaw.

Grzegorz Kwieciński, dyrektor departamentu ryzyka ubezpieczeniowego KUKE

Kluczowe fakty na temat niewypłacalności firm w Polsce

W I kwartale upadłość ogłosiło 87 firm (w styczniu 26, w lutym 31 firm, w marcu 30) w porównaniu z 113 przypadkami rok wcześniej (-26 proc.).

W samym marcu upadłość ogłosiło 30 firm – to o 1 podmiot więcej niż miesiąc wcześniej, ale aż o 17 mniej w porównaniu z marcem ubiegłego roku (-36,2 proc.).

Liczba restrukturyzacji (otwarcie postępowania układowego, przyspieszonego postanowienia układowego, postępowania sanacyjnego) wyniosła w marcu 12 – o 1 więcej niż miesiąc wcześniej.

Ogłoszone przypadki ustalenia dnia układowego, czyli nowa kategoria, która weszła do polskiego prawa od 1 grudnia 2021 r., sięgnęły w marcu 164 – oznacza to wzrost o 54 sprawy (+49,1 proc.) w porównaniu z lutym.

W marcu ogłoszono i wszczęto łącznie 214 postepowań upadłościowych, restrukturyzacyjnych (otwarcie postępowania układowego, przyspieszonego postanowienia układowego, postępowania sanacyjnego) oraz ustaleń dnia o zatwierdzenie układu .

Suma niewypłacalności z ostatnich 12 miesięcy wyniosła na koniec marca 2145.

Zmiany w prawie, które weszły w życie w dniu 1 grudnia 2021r., „zastąpiły” uproszczone prawo restrukturyzacyjne (wprowadzone po wybuchy pandemii w czerwcu 2020 r.) ustaleniem dnia układowego. Jeszcze w listopadzie ub.r. na uproszczone prawo restrukturyzacyjne przypadało ok. 92 proc. nowych postępowań.

Przegląd sytuacji w branżach

Sporządzany przez KUKE i PFR indeks upadłości w przemyśle nie zmienił w marcu swojej wartości i wyniósł 0,48% w porównaniu z 0,64% przed rokiem. Wskaźnik rozpoczętych restrukturyzacji (otwarcie postępowania układowego, przyspieszonego postanowienia układowego, postępowania sanacyjnego) spadł do 0,10% z 011% miesiąc wcześniej. Rok temu wynosił 0,37%. Indeks ustalenia dnia układowego wyniósł po marcu 0,15% - wzrost z 0,13% w lutym.

Wskaźnik upadłości w budownictwie wzrósł z 0,78% w lutym do 0,82% (w marcu 2022 r. wynosił 0,79%). Wskaźnik rozpoczętych restrukturyzacji (otwarcie postępowania układowego, przyspieszonego postanowienia układowego, postępowania sanacyjnego) wzrósł do 1,22% z 1,19% odnotowanego miesiąc wcześniej. Rok temu wynosił on 0,41%. Indeks ustalenia dnia układowego wyniósł 0,50% - wzrost z 0,24% miesiąc wcześniej.

W branży handlowej wskaźnik upadłości po marcu obniżył się do poziomu 0,46% z 0,53% miesiąc wcześniej i 0,68% przed rokiem. W przypadku indeksu rozpoczętych restrukturyzacji (otwarcie postępowania układowego, przyspieszonego postanowienia układowego, postępowania sanacyjnego) wyniósł on 0,11%, podnosząc się z poziomu 0,09% przed miesiącem i 0,22% przed rokiem. Indeks ustalenia dnia układowego wyniósł 0,14% - to wzrost z 0,09% miesiąc wcześniej.

W transporcie i logistyce indeks upadłości w ciągu miesiąca wzrósł do poziomu 0,51% z 0,47% (i 0,64% w marcu 2021 r.). Wskaźnik rozpoczętych restrukturyzacji (otwarcie postępowania układowego, przyspieszonego postanowienia układowego, postępowania sanacyjnego) wzrósł do 0,07% z 0,03% w lutym i 1,05% w marcu 2021. Indeks ustalenia dnia układowego wyniósł po marcu 0,03% - wzrost z 0,00% miesiąc wcześniej.

Indeks upadłości w branży usługowej zmalał w marcu do 0,79% z 0,83% w lutym. Rok temu wynosił 0,92%. W przypadku indeksu rozpoczętych restrukturyzacji (otwarcie postępowania układowego, przyspieszonego postanowienia układowego, postępowania sanacyjnego) koniec marca zakończył się wzrostem do 0,26% (z 0,25% w lutym i 0,43% w marcu 2021 r. Indeks ustalenia dnia układowego wyniósł po marcu 0,28% - wzrost z 0,16% miesiąc wcześniej.

Przeczytaj raport "30 lat polskiego eksportu"

Główne wnioski z raportu

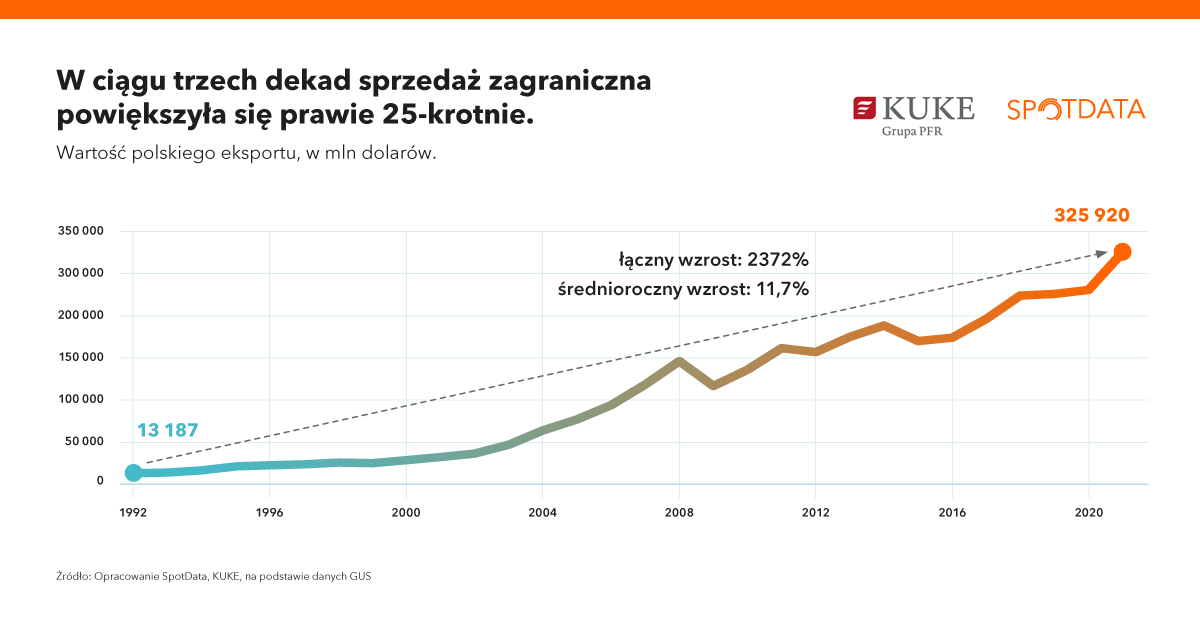

W 1992 roku eksport towarów z Polski wynosił 13,2 mld dolarów. Dziś takie przychody ze sprzedaży zagranicznej firmy w kraju uzyskują w ciągu dwóch tygodni. W 1992 roku polski eksport miał wartość ok. 900 tys. małych samochodów osobowych (wg ówczesnych cen). Dziś odpowiada wartości ok. 26 milionów samochodów analogicznej wielkości, według dzisiejszych cen.

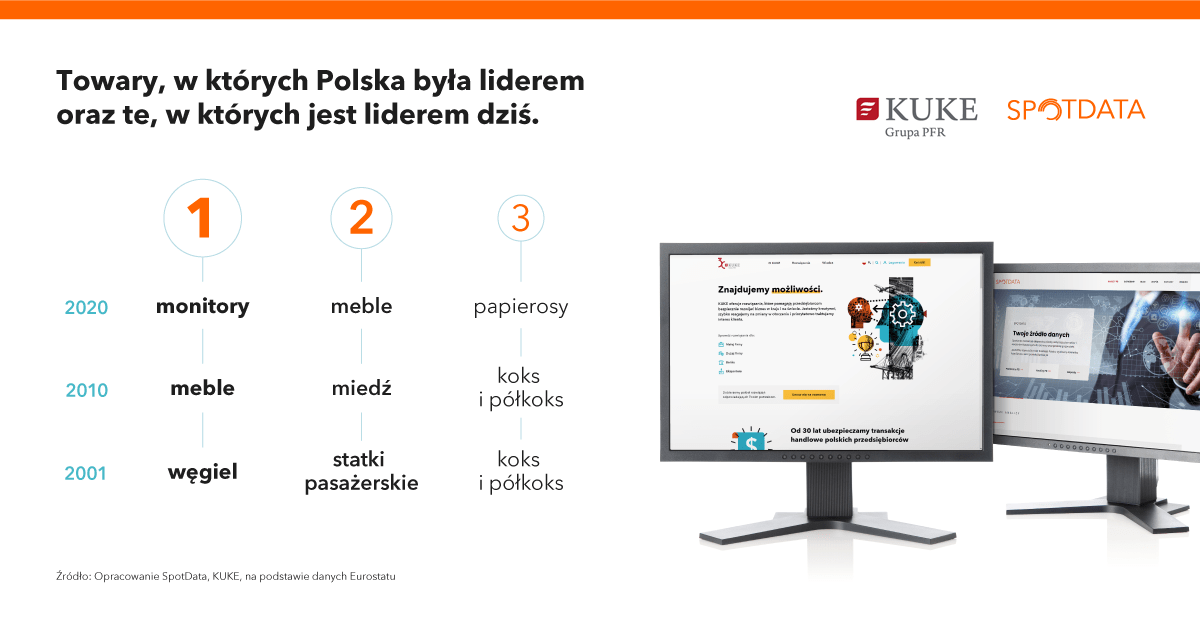

W 2001 roku Polska była europejskim liderem w sprzedaży węgla. W 2010 roku – mebli. A w 2020 roku – monitorów. To pokazuje, jak zmienia się struktura gospodarki i że przesuwa się ona w górę drabiny wartości dodanej.

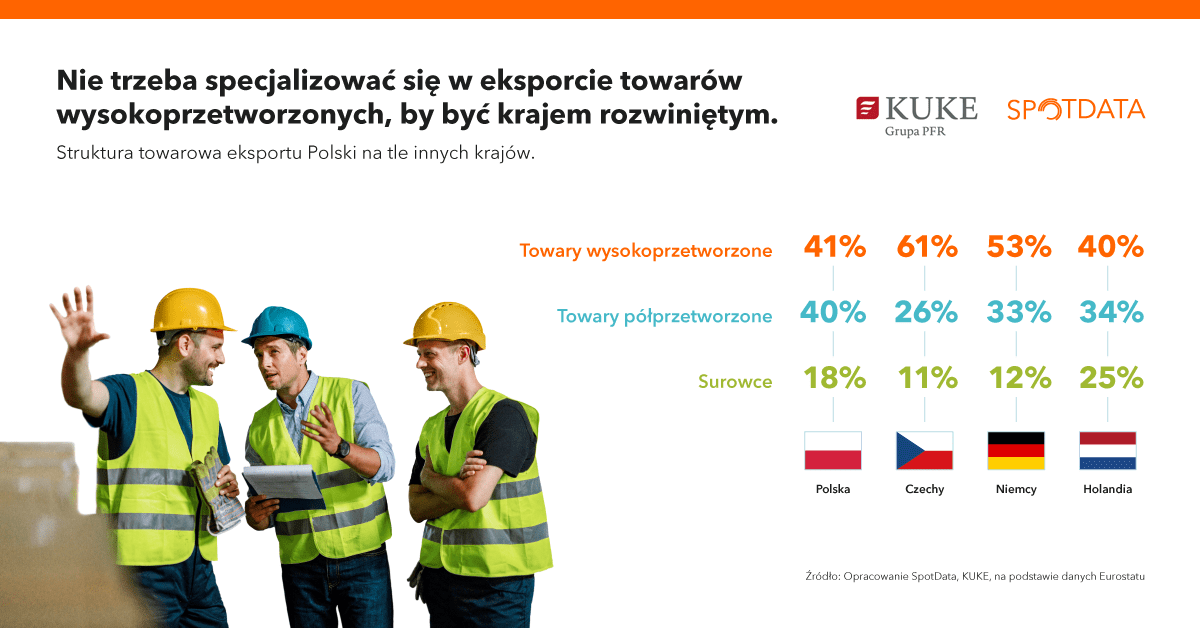

W 2020 roku było 41 branż, w których Polska była liderem eksportu wśród krajów Unii Europejskiej. Ten wskaźnik ukazuje bardzo ważną zmianę, która zaszła w przemyśle w drugiej dekadzie XXI wieku. Liczba liderów zwiększyła się w ciągu 10 lat ze względu na przesuwanie produkcji i zamówień do Polski przez zachodnie firmy, które szukały oszczędności po kryzysie finansowym w 2008 r.

Mimo wysokiego uzależnienia od Niemiec Polska systematycznie zwiększa penetrację rynków zagranicznych. Ukazuje to tzw. Indeks Penetracji Rynków Eksportowych, który mierzy, do ilu potencjalnych rynków sprzedają firmy z danego kraju. W latach 90. eksport z Polski pokrywał ok. 5 proc. potencjalnych rynków, dziś pokrywa ponad 20 proc. Pole do dalszej ekspansji wciąż jest bardzo duże.

Co jeszcze znajdziesz w raporcie?

30 lat polskiego eksportu – najważniejsze trendy

- Jak sprzedaż zagraniczna podniosła standard życia w kraju

- Od surowców, przez maszyny, po materiały

- Od ZSRR do Niemiec. Czy jest inna droga?

- Co to znaczy „polski eksport”?

Polskie hity eksportowe – od węgla, przez samochody, po części

- Jak wytypowaliśmy hity eksportowe

- Najważniejsze zjawiska – przesunięcie w kierunku części i towarów średnioprzetworzonych

- Mapa hitów eksportu – czego eksportujemy najwięcej

- Lista hitów – w czym się specjalizujemy

Kierunki geograficzne polskiego eksportu

- Gdzie sprzedajemy nasze hity, gdzie możemy je sprzedawać

- Długookresowe trendy w strukturze geograficznej sprzedaży

Polski eksport do krajów Bliskiego Wschodu

Ranking najbardziej obiecujących kierunków inwestycji zagranicznychChociaż obecnie większość polskich bezpośrednich inwestycji zlokalizowana jest w Europie (ponad 84 proc. pod względem skumulowanej wartości w 2020 r.), a przedsiębiorstwa najczęściej wskazują właśnie pobliskie kierunki europejskie jako potencjalne nowe lokalizacje dla inwestycji, istnieje wiele innych, mniej oczywistych kierunków charakteryzujących się dużym potencjałem. Raport „Polskie inwestycje zagraniczne: nowe trendy i kierunki” prezentuje najciekawsze z nich, uwzględniając wpływ pandemii na atrakcyjność poszczególnych krajów. W rankingu premiowane są państwa, które relatywnie najlepiej poradziły sobie ze skutkami COVID-19 w zakresie napływu bezpośrednich inwestycji zagranicznych. Zdecydowano się także na próbę odwzorowania wpływu aktualnych wydarzeń geopolitycznych na krótkoterminowe nastroje wśród inwestorów.

W podstawowym rankingu najbardziej obiecujących kierunków dla polskich inwestycji zagranicznych najwyższe miejsca zajęły: Indie, Finlandia, Estonia, Izrael i Chile. Są to szybko rosnące rynki, podejmujące wiele inicjatyw w celu podniesienia swojej atrakcyjności biznesowej dla zagranicznych inwestorów.

Pobierz raport

Piotr Kuba, członek zarządu ds. inwestycyjnych, PFR TFI:

„Wybierając kierunek i konkretny cel inwestycji zagranicznej, należy pamiętać o tym, że muszą one wpisywać się w długoterminową strategię rozwoju firmy. To nie mogą być decyzje oderwane od modelu biznesowego”.

Współpraca i wsparcie przy realizacji polskich inwestycji zagranicznych

Oprócz rankingu kierunków inwestycji zagranicznych raport prezentuje także rezultaty badań zrealizowanych na próbie 240 średnich i dużych polskich przedsiębiorstw. Wynika z nich jednoznacznie, jak ważne dla kolejnych kroków w międzynarodowym rozwoju firm, są pierwsze doświadczenia na zagranicznych rynkach.

Dr Paweł Oleszczuk, wicedyrektor, PwC Polska:

„Firmy, które już poznały specyfikę działalności za granicą, widzą, jakie przynosi ona korzyści i że jest to opłacalne. Wśród ankietowanych przedsiębiorstw przeprowadzających inwestycje zagraniczne prawie 60 proc. zapowiedziało dalszą ekspansję”.

Odwrotnie sytuacja wygląda w grupie przedsiębiorstw nieinwestujących za granicą - zdecydowana większość - 80 proc. nie ma sprecyzowanych planów w tym zakresie. Pokazuje to, że warto zachęcać firmy do ekspansji zagranicznej i pokazywać im zalety z tym związane. Pomocne tutaj mogą być rozwiązania oferowane przez instytucje wsparcia biznesu, takie jak Fundusz Ekspansji Zagranicznej zarządzany przez PFR TFI i KUKE czy ubezpieczenia inwestycji. Współpraca z nimi może ułatwić i przyspieszyć międzynarodowy rozwój biznesu.

Globalne trendy inwestycji zagranicznych na rynku inwestycji bezpośrednich

Autorzy raportu przedstawiają trendy kluczowe na rynku bezpośrednich inwestycji zagranicznych (BIZ) oraz wskazują na ich znaczenie dla polskich firm. Trendy te można było zaobserwować już wcześniej, jednak pandemia COVID-19 okazała się ich akceleratorem. Do najważniejszych trendów w inwestycjach zagranicznych należą: zabezpieczanie łańcuchów dostaw, screening bezpośrednich inwestycji zagranicznych i rosnący protekcjonizm, rewolucja e-commerce, zmniejszanie śladu węglowego i wdrażanie praktyk ESG oraz nowe technologie i wykorzystanie sztucznej inteligencji.

Janusz Władyczak, prezes zarządu KUKE:

„Pandemia, rewolucja e-commerce, konieczność zabezpieczenia łańcuchów dostaw to czynniki, które sprawiają, że podejście do BIZ dynamicznie się zmienia. Jedną z odpowiedzi na te zjawiska jest regionalizacja inwestycji i tworzenie się bloków państw. Widać też, że coraz więcej krajów wprowadza procedury utrudniające inwestycje zagraniczne".